La Storia

La Cassa Rurale ed Artigiana di Santeramo in Colle (C.R.A.S.) nacque dall’idea di costituire un istituto di credito che si ispirasse ai principi del cooperativismo e del mutualismo e che si ponesse tra i suoi obiettivi il debellamento dell’usura, all’epoca largamente praticata, e lo sviluppo di un’economia locale prettamente agricola e artigianale che risultava essere poco competitiva e ancorata a metodi produttivi troppo tradizionali.

Cassa fu fondata il 15 dicembre 1957, con la partecipazione di 31 soci (diventati 1.182 al 31.12.2010), di estrazione prevalentemente contadina e artigiana, così come previsto dal Testo Unico delle Casse Rurali.

Nei primi anni di attività la Cassa operò nell’intento di farsi conoscere ed apprezzare dalla cittadinanza santermana, instaurando un rapporto di fiducia con la clientela. Fu anche grazie ad una oculata politica di credito svolta dalla C.R.A.S. che, alla fine degli anni 60, sorsero a Santeramo numerosi laboratori manifatturieri ed artigianali; nel contempo l’agricoltura si orientava verso una progressiva meccanizzazione. Tra gli altri fattori, concorse all’affermazione della C.R.A.S. anche la riduzione della burocratizzazione delle operazioni bancarie, soprattutto di quelle concernenti la concessione di fidi, e l’erogazione del credito in forma semplice e diretta. Inoltre fu consentito l’accesso al credito ed ai servizi bancari a tutti gli strati sociali della collettività locale, in modo da favorire il progresso socio-economico.

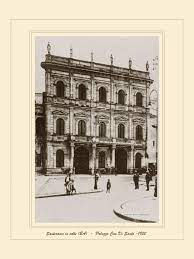

Nel maggio 1980 la sede C.R.A.S. venne spostata da un locale sito in Piazza Garibaldi al bellissimo stabile d'epoca che tutt'oggi costituisce la sede centrale, in Piazzetta dottor Orlando Leone n. 2. Furono incrementati i servizi resi alla clientela, si potenziò il sistema informativo, si migliorarono le strutture organizzative ed operative e con il tempo si ampliò l'espansione territoriale con la progressiva apertura di filiali nei comuni limitrofi, partendo dalla vicina Matera cui si sono susseguite le filiali aperte nei comuni di Gioia del Colle, Altamura, Gravina in Puglia, Laterza, Ruvo di Puglia, Corato, Bisceglie, Molfetta, Bitonto e, infine, Trani.

Nel corso degli anni l’impegno della Cassa si è orientato anche verso l’attuazione del suo compito istituzionale di mutualità e beneficenza, che si concretizza, ancora oggi, sia nella destinazione di fondi a favore di enti e associazioni locali meritevoli, sia nella realizzazione o fornitura di strutture e mezzi di pubblico ausilio e utilizzo, ed ancora nel sostegno alle iniziative locali, quali manifestazioni sportive e culturali. Per adeguarsi alle norme comunitarie, nell’aprile del 1995 la Cassa Rurale ed Artigiana ha mutato la sua denominazione in Banca di Credito Cooperativo di Santeramo in Colle Società Cooperativa.

Oggi la B.C.C. di Santeramo in Colle adegua continuamente la sua struttura organizzativa alle esigenze del mercato finanziario e rafforza la sua capacità di penetrazione nella propria zona di competenza, rivolgendo maggiore attenzione ai “servizi” per rispondere a quelle che sono le richieste della clientela. Nell’intento di evolversi sul fronte delle tecnologie avanzate, la Banca è stata una delle prime a fornire il servizio di home banking, che consente al correntista di avere informazioni sul suo conto corrente tramite internet, e ad aderire al Corporate-Banking, che sempre tramite internet consente alle aziende di effettuare disposizioni di pagamento, incassi RiBa e RID, ed altro, oltre che interrogare i conti correnti in essere presso la B.C.C. ed eventuali conti accesi presso altre banche.

FUNZIONI, IDEALI, SCOPI E FINI DELLA BCC

Le BANCHE DI CREDITO COOPERATIVO intendono esprimere, attraverso il loro emblema (le due "C" di Credito Cooperativo), l'idea della solidarietà che è fondamento della cooperazione.

Le BANCHE DI CREDITO COOPERATIVO effettuano la propaganda e la raccolta del risparmio che viene trattenuto in loco e ridistribuito in loco evitando il fenomeno negativo del drenaggio del risparmio, sensibile particolarmente nei Comuni agricoli, a favore della città e delle zone a più alto sviluppo economico.

Le B.C.C. erogano il credito a tutti coloro che per capacità, onestà e laboriosità, hanno saputo meritarselo. La concessione del credito tiene conto, in maniera prevalente, delle capacità personali più che dei patrimoni. Il credito viene erogato in forma semplice, senza eccessiva burocrazia, in modo rapido e pronto, alle migliori condizioni economiche possibili. Le B.C.C. non perseguono il lucro, non hanno azionisti da remunerare. Non mirano quindi a compiere operazioni solo se offrono vantaggi economici e possono quindi erogare il credito in forma minuta e frazionata e accogliere operazioni che spesso l'azienda di credito ordinaria è costretta a rifiutare perchè passive. La B.C.C. non è solo una banca, ma soprattutto una cooperativa di credito, educa al risparmio ed aiuta le classi economicamente deboli.